この記事は、中小企業診断士で経営コンサルファーム元室長の荻原晴彦が監修しています。

中小企業が融資を受けるには、多くの場合審査や保証人の手配が必要で、手続きが煩雑で時間もかかります。

そこで注目されているのが、DGFT請求書カード払いという新しい資金調達方法です。

この方法は融資とは異なり、手続きが簡単で審査や保証人の必要がないため、中小企業にとって魅力的な手段となっています。

本記事では、DGFT請求書カード払いと融資の違いについて解説します。

DGFT請求書カード払いと融資の違いとは?

中小企業経営者の方々が資金繰りに悩むことはよくあることです。

支払いが差し迫った請求書があるが、手元に十分な現金がない場合、どのように資金調達をするかについて考える必要があります。

一般的な方法としては、融資を受ける方法がありますが、最近ではDGFT請求書カード払いが注目されています。

DGFT請求書カード払いと融資の違いについて詳しく解説します。

DGFT請求書カード払いと融資は、共に資金調達の手段ですが、以下のような違いがあります。

資金調達方法の違い

DGFT請求書カード払いは、企業が持つ請求書の支払いを、カード会社が代行してくれるサービスです。

一方、融資は、銀行や金融機関から借り入れることで資金を調達します。

審査の違い

融資を受ける場合、銀行や金融機関からの審査が必要となります。

そのため、申請から融資までの時間がかかることがあります。

一方、DGFT請求書カード払いは、審査がなく、申請から数日で利用可能です。

利用限度額の違い

融資の場合、借り入れる金額に制限があります。

一方、DGFT請求書カード払いは、利用するクレジットカードの利用枠で利用可能な限度額が決まります。

返済方法の違い

融資の場合、返済方法は、元本と利息を一定期間で返済する方法が一般的です。

一方、DGFT請求書カード払いは、クレジットカードの支払い期限までにカード会社に支払うことで利用した金額が返済されます。

以上のように、DGFT請求書カード払いと融資にはそれぞれ違いがあります。

DGFT請求書カード払いは、審査があまり必要ではなく、迅速な資金調達が可能な点が大きな特徴です。

一方、融資は一定の金利が発生し、返済期限があるため、長期的な資金調達に向いています。

ただし、融資の場合は返済が滞ると信用情報に影響する可能性があります。

このように、DGFT請求書カード払いと融資にはそれぞれメリット・デメリットがあります。

中小企業経営者は自社の状況に応じて、適切な資金調達方法を選択する必要があります。

DGFT請求書カード払いの融資と比較したメリットとは?

DGFT請求書カード払いは、融資と比較してどのようなメリットがあるのでしょうか?

審査がスピーディーである

融資を受ける場合、審査に時間がかかることがあります。

しかし、DGFT請求書カード払いの場合、クレジットカードを所有している場合は審査不要で利用できまsy。

そのため、急いで資金調達が必要な場合には、DGFT請求書カード払いが有効な手段となります。

利用額に応じた手数料が低い

融資を受ける場合、利用額に応じた高い利子や手数料がかかることがあります。

しかし、DGFT請求書カード払いの場合、手数料が比較的低いため、長期的な利用においてコスト面で優れています。

資金繰りの柔軟性が高い

融資を受ける場合、返済期間や返済額が決まっているため、資金繰りの柔軟性が低いことがあります。

しかし、DGFT請求書カード払いの場合、支払い期限を最大60日延ばすことができるため、現金の流動性が高まり、資金繰りの安定化が図れます。

資金調達までの手続きが簡単

融資を受ける場合、審査に加え、多くの書類が必要になることがあります。

しかし、DGFT請求書カード払いの場合、審査や必要な書類が不要であるため、手続きが簡単に行えます。

以上のように、DGFT請求書カード払いには、融資に比べて審査がスピーディーで手続きが簡単、利用額に応じた手数料が低い、資金繰りの柔軟性が高いなどのメリットがあります。

また、融資に比べてDGFT請求書カード払いは、返済プランの設定が不要であるため、返済プランの作成や運用に伴う手間やコストが発生しません。

さらに、DGFT請求書カード払いは、融資と異なり保証人や担保の提供が不要であるため、事業者自身が担保を持たない場合でも利用可能です。

このため、中小企業にとって、資金調達の方法の選択肢を増やすことができます。

以上のように、DGFT請求書カード払いには、融資に比べて多くのメリットがあります。

中小企業経営者の方は、融資以外の資金調達方法としてDGFT請求書カード払いを活用することで、迅速かつ柔軟な資金繰りを実現し、事業の成長や発展につなげることができるでしょう。

DGFT請求書カード払いの融資と比較したデメリットとは?

DGFT請求書カード払いの融資と比較したデメリットについて、中小企業経営者の方々が知っておきたい情報をお伝えします。

まず、DGFT請求書カード払いには、融資に比べて利用限度額が低いというデメリットがあります。

融資に比べると、利用できる資金が限られてしまうため、大規模な事業拡大や投資には向かない場合があります。

また、利用できるカード会社が限られている場合があります。

利用できるカード会社が限られると、利用できる範囲が狭くなってしまうため、選択肢が少なくなるという問題があります。

さらに、カード利用に伴う手数料が発生します。

一般的に、カード利用には手数料が必要となるため、その分だけ返済額が増加してしまいます。

ただし、DGFT請求書カード払いは、手数料が低いため、融資に比べると手数料が低く抑えられます。

また、カードの利用限度額を超えてしまうと、追加融資ができないため、利用の自由度が制限されてしまう場合があります。

融資の場合は、必要に応じて増額が可能なため、より柔軟な資金調達ができます。

以上が、DGFT請求書カード払いにおける融資に比べたデメリットです。これらのデメリットについても、事前にしっかりと把握しておくことが重要です。

DGFT請求書カード払いの評判・口コミの記事はこちら

DGFT請求書カード払いのよくある質問

DGFT請求書カード払いのよくある質問を、公式サイトより引用してご紹介します。

Q誰でも利用できるのでしょうか?

Aカードをお持ちの法人のみご利用可能です。個人事業主や個人の方のご利用については現在準備中です。Q利用できるカードの条件はありますか?

AJCB/Visa/Mastercardブランドのカードでご利用いただけます。Qサービス利用時の事前書類提出はありますか?

A事前の書類提出は不要です。カードとカード支払いに切替えたい請求書をご用意ください。Qサービス利用料金体系について教えて下さい

Aカード支払いに切替えた請求金額(税抜)の4%が利用手数料となります。

※振込金額が1万円以下の場合は、利用手数料は一律300円(税抜)となります。Qカード支払いできる金額(税込)の上限や下限はありますか?

A本サービスにおける上限、下限の設定はございません。ご利用されるカードの利用限度内の範囲でご利用可能です。Q振り込み名義人を利用者側で指定することはできますか?

Aはい、お客様専用ページにてカード支払い申請を行う際に、振り込み名義人を任意で指定することが可能です。Qカード支払い後、振り込みはいつ実行されますか?

A10日、20日、末日から選択できます。

ただし、振り込み日が、土日・祝日の場合は、前営業日に振り込みを行います。Q支払い対象として利用できる請求書に制限はありますか?

A日本国内の法人が発行する請求書に限られます。

海外企業や国内の個人事業主が発行した請求書ではご利用いただけません。

DGFT請求書カード払いの会社概要

DGFT請求書カード払いの会社概要をご紹介します。

|

社名 |

株式会社デジタルガレージ |

|---|---|

|

所在地 |

|

|

設立 |

1995年8月17日 |

|

TEL |

03-6367-1111 |

|

FAX |

03-6367-1119 |

|

上場市場 |

東京証券取引所 プライム市場 [証券コード4819] |

|

収益(連結) |

72,955百万円(2022年3月期) |

|

税引前利益(連結) |

45,393百万円(2022年3月期) |

|

親会社の所有者に帰属する当期利益(連結) |

30,149百万円(2022年3月期) |

|

資本合計 |

97,217百万円(2022年3月期) |

|

発行済株式総数 |

47,482,800株(2022年3月期) |

|

決算期日 |

3月31日 |

|

グループ |

中小企業が融資を受ける場合の留意点

中小企業が融資を受ける場合には、留意点があります。

融資を受ける前に、どのような融資があるのか、それぞれの特徴は何かを理解し、自社にとって最適な融資を選択する必要があります。

また、融資を受ける際には、資金使途の明確化や返済計画の策定など、準備が必要です。

中小企業が融資を受ける場合の留意点について詳しく解説します。

融資の種類を理解する

融資には、銀行融資、信用金庫融資、助成金融資、民間融資など様々な種類があります。

それぞれの融資には、利率、借入期間、返済方法、審査基準など異なる特徴があります。

自社に最適な融資を選択するために、それぞれの融資の特徴を理解する必要があります。

資金使途を明確にする

融資を受ける際には、資金使途を明確にすることが必要です。

どのような用途に資金を使うのか、どのような効果が期待できるのか、また返済能力があるのかを考慮し、貸付先に説明する必要があります。

返済計画を策定する

融資を受ける際には、返済計画を策定することが必要です。

返済期間、返済額、返済方法、返済保証などを考慮し、返済計画を作成する必要があります。

また、返済計画に基づき、資金の使途を決定することも重要です。

審査に合格するために必要な書類を用意する

融資を受ける際には、審査に合格するために必要な書類を用意する必要があります。

銀行融資や信用金庫融資の場合、収益計算書、貸借対照表、現金出納帳、事業計画書などの書類が必要です。

融資先に対する信頼性をもつ

また、融資を受ける際には、融資先に対する信頼性が重要視されます。

中小企業は資金調達に苦労しやすいため、融資先からの信用を高めることが必要です。

融資を受ける際には、信用情報も重要なポイントとなります。

信用情報とは、企業が過去に返済した借入金やクレジットカードの利用履歴、支払い遅延や債務整理の有無などが含まれます。

融資を受ける前には、信用情報をチェックすることが必要です。

また、信用情報を良好にするためには、返済遅延のない正しい借入金の返済や、クレジットカードの利用履歴を積極的に作ることが大切です。

金利や返済条件を比較する

さらに、融資を受ける際には、適切な金利や返済条件を比較することも大切です。

融資条件によっては、総返済額や利息が高くなることもあるため、複数の融資先を比較することが重要です。

また、融資先によっては、融資条件の提示から融資実行までに時間がかかる場合があります。

このため、融資の必要性が出てきた時点で早めに行動することが望ましいと言えます。

法的な問題にも注意する

最後に、融資を受ける際には、法的な問題にも注意が必要です。

例えば、契約書や借り入れの手続きを不十分に行った場合、トラブルになる可能性があります。

これを避けるためにも、融資契約書などの書類には注意深く目を通す必要があります。

特に、返済期間や返済金額、利息の計算方法、違約金などについては、よく確認しておくことが重要です。

また、融資を受ける前には、融資先の信用力や実績、経営状況などを調べることも大切です。

融資先の信頼性が低い場合は、返済能力が低くなってしまう可能性がありますので、適切な判断を行う必要があります。

返済能力を上げるための施策を講じる

最後に、融資を受ける際には、返済能力を上げるための施策を講じることも大切です。

例えば、売上の拡大やコスト削減、キャッシュフローの改善など、自社の経営改善に取り組むことで、返済能力を向上させることができます。

また、資金繰りの改善に役立つ融資商品や補助金、助成金などを活用することも有効です。

中小企業が融資を受ける場合には、慎重な審査と適切な返済計画、そして経営改善に取り組むことが求められます。

資金繰りの安定化や経営成長のために、融資を上手に活用することが重要です。

突発的なトラブルで急遽資金が必要になった

需要期の波で定期的に資金不足

金融機関の借り入れよりも早く資金を調達したい

仕入れや投資のスピードを上げたい

あらゆる請求書をカード払いで解決できる、新サービスをおススメします。

当サイトイチオシ

・請求書後払いではほかにない最高条件

・クレジットカードや借入が不要

・支払い期間は最長110日先延ばし

・請求金額は最大1,000万円まで対応

・手数料はたったの3.5%から

・登録して審査にとおればOK

・法人経営者専用の会員制アプリ「BlueBank」に登録

・外注費や仕入れ費用などの支払いを柔軟に調整

・資金繰りの改善に活用

・オンライン上で最短5分程度で登録申請が完了

入出金管理サービスINVOYの「カード払い」です。

・利用限度額 カードの利用枠

・延長期間 最大60日間

・資金調達時間 最短3営業日

・利用手数料 3%

・審査・面談・提出書類・担保 不要

・利用カード Visa、Mastercard、JCB

・運営会社 FINUX株式会社 ライフカード株式会社

※無料ですぐ登録できます。

・利用限度額 カードの利用枠

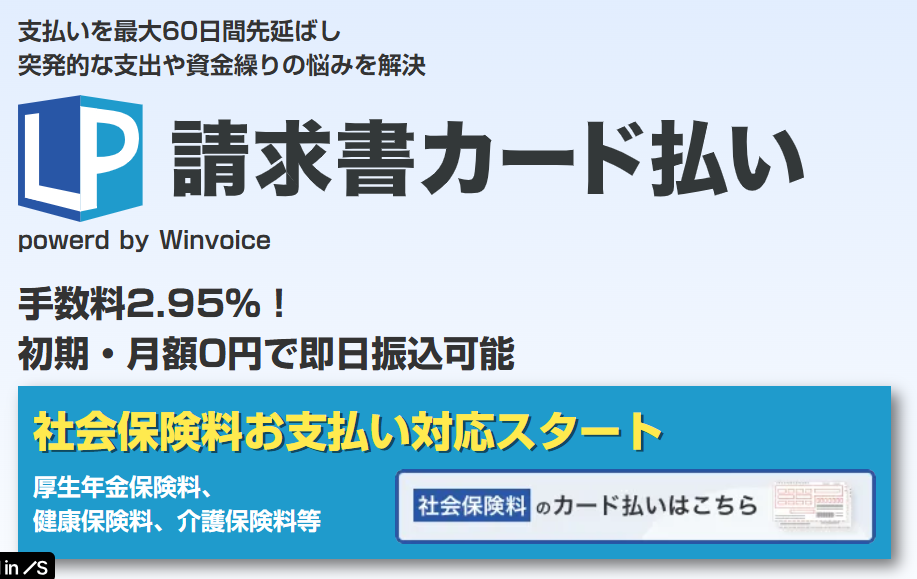

・延長期間 最大60日間

・資金調達時間 最短即日

・利用手数料 2.95%

・審査・面談・提出書類・担保 一部提出書類あり(個人事業主)、他は不要

・利用カード Visa、Mastercard、JCB

・運営会社 株式会社リンク・プロセシング

※最短1分で手続き完了 オンライン完結!審査・面談なし!(ただし個人事業主は顔写真付き身分証明書のアップロードが必要)

社会保険支払いにも利用できます。

・利用限度額 カードの利用枠

・延長期間 最大60日間

・資金調達時間 最短翌日

・利用手数料 4%

・審査・面談・提出書類・担保 原則不要

・利用カード セゾンカード(アメックス)、Visa、Mastercard

・運営会社 株式会社UPSIDER 株式会社クレディセゾン

※WEB完結でカンタン!今すぐ無料で登録できます。

あらゆる請求書の支払い期日を先延ばしします。

・利用限度額 カードの利用枠

・延長期間 最大60日間

・資金調達時間 最短3営業日

・利用手数料 3%

・審査・面談・提出書類・担保 不要

・利用カード JCB/Visa/Mastercard/Diners Club/セゾンカード

・運営会社 株式会社デジタルガレージ 株式会社JCB

※無料ですぐ登録できます。